时间: 2024-08-21 14:40:07 | 作者: 兆瓦级风电变浆滑环

| 详情 |

|---|

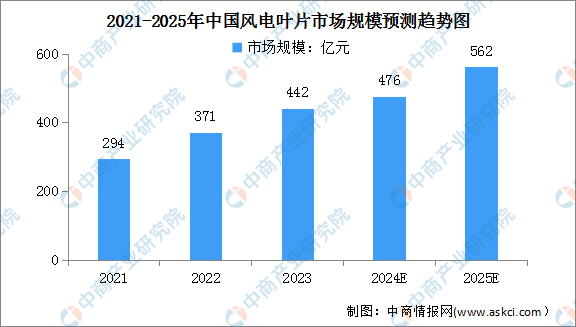

叶片是风电最基础的关键零部件之一,是影响风力发电效率的重要的条件之一。平价时代机组大型化和零部件大尺寸化是未来风电发展的趋势。中商产业研究院发布的《2024-2029年中国风电叶片行业调研及投资风险研究预测报告》显示,2023年中国风电叶片市场规模约为442亿元。中商产业研究院分析师预测,2025年中国风电叶片市场规模将增长至562亿元。

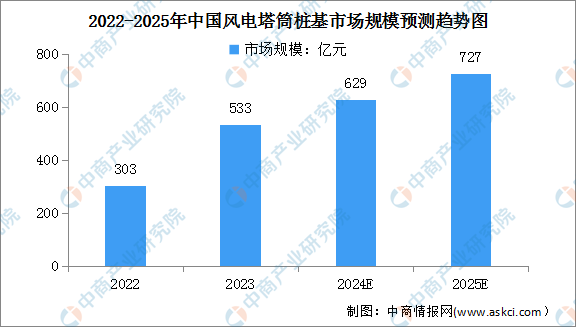

风机塔筒是风电机组和基础环间的连接构件,传递上部数百吨重的风机重量,是实现风电机组维护、输变电等功能所需重要部件,塔筒在风机零部件总成本中占比最高。中商产业研究院发布的《2024-2029年中国风电塔筒未来市场发展的潜力及投资咨询报告》显示,2022年中国风电塔筒桩基市场规模约为303亿元。自2023年开始,我国塔筒桩基市场规模将进入新的增长周期,预计到2025年市场规模将达到727亿元。

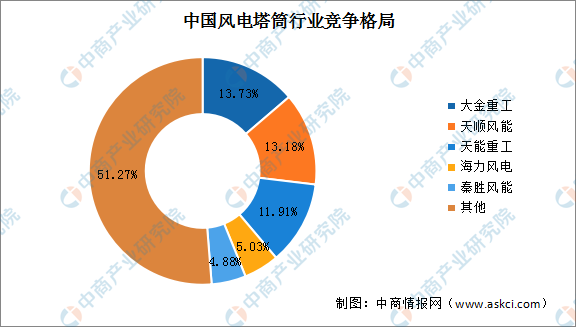

相对于风电产业链中别的环节,传统风机塔筒制造技术难度不高,塔筒行业格局较为分散,有突出贡献的公司包括大金重工、天顺风能、天能重工、海力风电、秦胜风能,市场占有率分别占比13.73%、13.18%、11.91%、5.03%、4.88%。

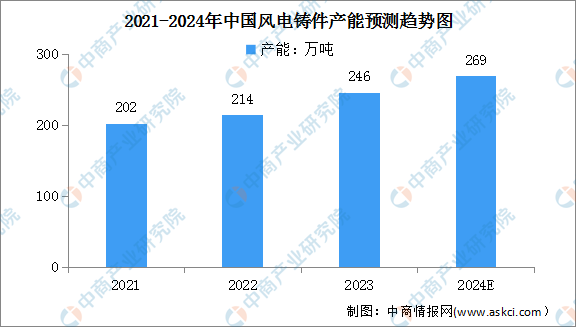

风电铸件是风力发电机组中的关键零部件,最重要的包含轮毂、底座、齿轮箱部件等,约占风机总求本的10%左右,随着风机产业加快速度进行发展,风电铸件规模需求稳步向前。中商产业研究院发布的《2024-2029年中国风电铸件行业调研及投资风险研究预测报告》显示,2023年中国风电铸件产能246万吨,同比增长15.0%。中商产业研究院分析师预测,2024年中国风电铸件产能将增长至269万吨。

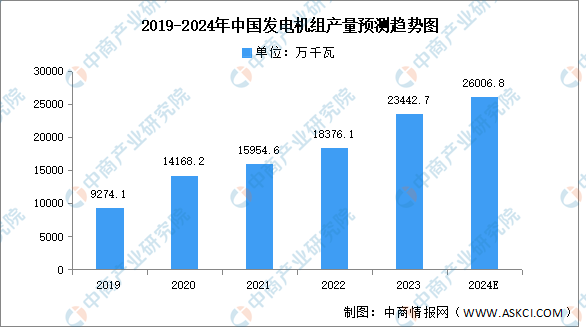

发电机是指将别的形式的能源转换成电能的机械设备,在风力发电中,它是将风能转换为电能的关键组件。中商产业研究院发布的《2024-2029全球及中国发电机组行业深度研究报告》显示,2023年中国发电机组产量达23442.7万千瓦,同比增长27.57%。中商产业研究院分析师预测,2024年中国发电机组产量将增长至26006.8万千瓦。

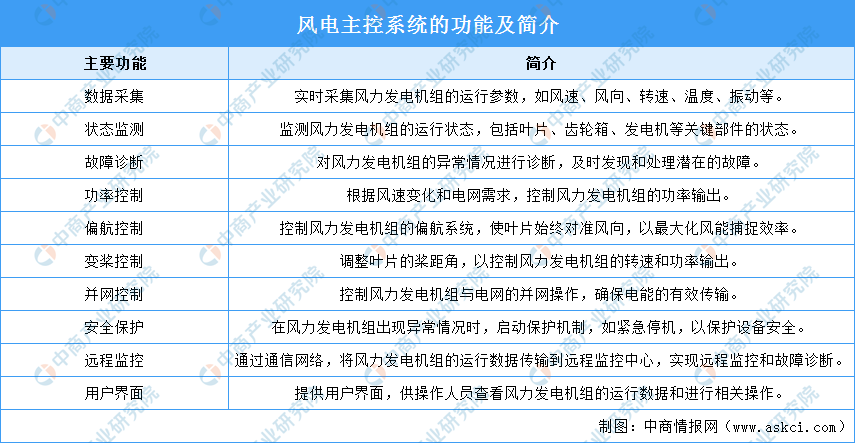

风电主控系统是风力发电机组的“大脑”,负责监控和控制风力发电机组的运行。主控系统的基本功能包括数据采集、状态监测、故障诊断、功率控制、偏航控制等。

风力发电产业链上游最重要的包含叶片、塔筒、风电铸件、发电机、主控系统、电缆等。其中,风电叶片领域重点企业包括中材科技、时代新材、中复连众、明阳智能、中国巨石等;塔筒重点企业包括天顺风能、大金重工、泰胜风能、天能重工、海力风电等;风电铸件重点企业包括日月股份、佳力科技、吉鑫科技、宏德股份、永冠集团、豪迈科技、通裕重工、广大特材等。

粤公网安备 爱游戏app下载安装_爱游戏app下载苹果版

粤公网安备 爱游戏app下载安装_爱游戏app下载苹果版